个人保险行业始于建立动态调整机制以确定预定利率后的第一个正式形成和实施的调整。 7月25日,中国保险业协会(

个人保险行业始于建立动态调整机制以确定预定利率后的第一个正式形成和实施的调整。

7月25日,中国保险行业协会宣布(此处称为“中国保险协会”)宣布,普通人寿保险产品预订利率的最新研究价值为1.99%,比上一季度降低了14个积分。这是自该机制开始以来的第三次下降,在该机制分别为2.34%和2.13%之前。

根据“建立与预定利率与市场利率与市场利率和动态调整机制联系有关的事项的通知”(以下是称为““动态调整机制通知”),今年1月发布的最高保留利息率在新产品上的最高保留利息率必须及时降低,而RES必须及时降低RES的最高限额。售出的普通人寿保险产品的利率比连续两个季度的研究值高25个基点。

中国人寿保险,Ping人寿保险,Taibao人寿保险和ICBC AXA人寿保险等领先的保险公司首先做出了回应,并宣布了当天新注册保险产品的预订的上级上限。

与当前的标准相比,普通保险的保证利率已大大降低了50点,而股息的类型已减少了25点。普通类型和股息类型之间价格的普遍性也从0.5%到0.25%狭窄。该步骤通常被解释为愚蠢的关键步骤,该行业对股息保险策略是很大程度上的。

这种调整将激发对市场的连锁反应。一方面,新产品和旧产品之间过渡的窗户期望有望设置一波“猜测 - 哈卡和销售中止”。另一方面,对于金融消费者而言,降低保留利率也将推动产品价格。

第一次动态调整机制

7月25日,中国保险协会安排了专家咨询委员会的定期会议,该委员会针对2025年第二季度负责利率储备的个人保险业的利率评估,以研究宏观经济状况,市场利率趋势和工业发展。

同时,INDU ExpertSconference Insurance Striy还对个人保险产品的保留利率发表了意见,该公司认为,普通个人保险产品的保留利率的当前研究价值为1.99%,比上一季度下降14个基点。

由于实施了调整计划的利率和市场利率的动态机制,因此ChiNA保险协会宣布了三种普通人寿保险产品的预定利率的研究价值,分别为2.34%,2.13%和1.99%。

此外,自去年9月以来,新注册的普通保险产品的预订利率上限已实施2.5%。随着矫或人寿保险产品的预订利率研究最新价值的最新价值,当前出售的普通人寿保险产品的最高预订利率比连续两季度研究价值研究的预订预订值高25点。

根据2025年1月发布的“动态生物的通知”,当时售出的普通人寿保险产品的最大保留价值比连续两个季度的预定研究利率价值高25个,而新产品的转让应适当地进行2月份;否则,新产品的利率的最大保留价值可能会适当提高,并且最大调整后的预定义利率并不是原则研究率的预定量。

在调整普通人寿保险产品的最大保留利率以及保留的个人保险类型和普遍个人保险的最高利率的同时,还应根据某些差异进行合理调整。

换句话说,自从建立与市场利率预定利率有关的动态调整机制以来,人寿保险产品已经开始进行第一次调整。

定价利率和股息保险的差异突出了其优势

在实施最新普通人寿保险产品的研究价值的那一天,许多保险公司,例如中国人寿保险,Ping sing taibao lIFE保险,ICBC AXA人寿保险AO其他保险公司立即做出回应,并降低相关产品的利率。

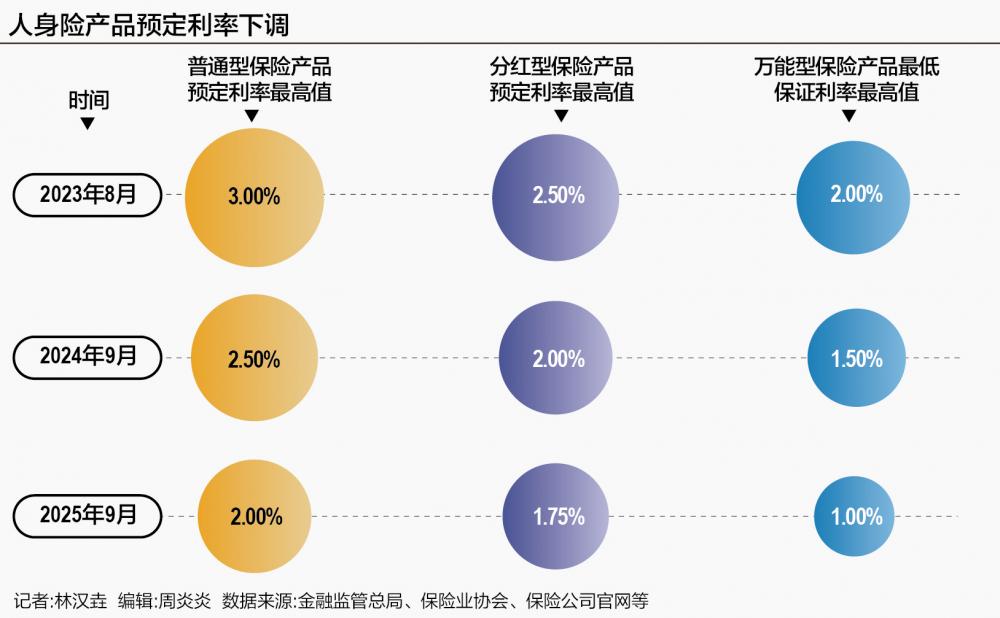

以上公司发布了公告,以调整新注册保险产品的最大预定利率价值。其中,普通保险产品的最大预定利率价值为2.0%,股息保险产品的最大预定利率值为1.75%,通用保险产品的最大保证价值为1.0%。

从2025年8月31日的24:00开始,上述公司将不再收到保险申请超过上述利率的最高价值。

出售的个人保险产品的利率受到去年8月PI法规签发的国家管理管理州管理州管理的州管理条款的约束(从那里定义为“改善定价机制的通知”)。

这“提高定价机制的通知”清楚地指出,从2024年9月1日起,新注册的普通保险产品预先订购的上限上限将为2.5%,从10月1日起,新注册股息产品的预订预付利率的上限为2.0%,将为2.0%,而新登记的保证利率的上限将为新注册的保证利率的最低限额,新登记的保险产品的最低限额为1.5%1.5%1.5%。

与出售的产品相比,上述保险公司的普通保险产品的保留利率最高,通用保险产品的保证利率最低的是Nabanalyse 50个基本点,股息产品的保留利率最高的利率已降低了25个基本点。

在调整之前,普通保险产品和股息保险产品之间预定利率的差异为0.5%,调整后,两者之间的差异为0.25%。

附件差异是偶然的,但这是该行业促进股息保险策略变化的关键步骤。股息保险收入包括“浮动 +保证”。在降低担保利率之后,与传统保险相比,“缺乏价格”被高度削弱。

美国证券研究所创始人兼首席财务分析师助理主任徐·伊桑(Xu Yishan)表示,股息保险调整略微超出了工业的预期,该期望从2.0%降至1.75%,这与将50BP减少到传统保险是一致的。

“传统股息保险和保险之间定价的利率差异的粘合将有助于随后的股息保险转型。” Xu Yishan曾审查过,过去,传统的个人保险和股息保险之间的差异通常为50BP。调整后,差异为25bp。这传统保险的终生IRN不到2.0%,股息保险还可以为超过1.75%的价格利息率提供向上灵活性的客户。如果示范利率为3.5%,则根据100%的执行利率,股息保险收益率接近3%。与银行5年押金的平均利率相比,保证是返回的优势。

因此,Xu Yishan指出,与传统的个人保险相比,向上浮动的预期优势显而易见,并且将进行债务方面的未来销售。股息保险保险一步,这有助于不断运行产品结构并降低责任的强大成本。

“薪水和停止”的影响可能会减弱

关于普通人寿保险产品对金融消费的普通人寿保险产品的预价研究研究率的价值的影响一家经纪公司非银行的首席分析师告诉《 21世纪先驱报》中的一位记者,在最新的研究价值将在生命中揭示为2.0%,而与债券债券的债券和债券护理期限的差异降低了,比较比较减弱了。对于储蓄保险消费者而言,购买意愿可能会拒绝,但是对于对利率高度敏感的投资者来说,它仍然有吸引力。

降低人寿保险产品的预订利率是禁止的结论。在悬挂较高预订利率的旧产品与推出具有较低预订利率的新产品之间的窗口中,将设置“猜测和悬架”的渴望。消费者急于购买尚未调整的高利息产品,以锁定未来几年的股息更高水平。

上述非银行首席分析师说t由于调整新的截止日期和戈尔德的利率为8月31日,因此在整个月的7月和8月的最后几天,相关产品的销售量很小,并且8月31日以后的购买需求将提前透支。下一次购买个人保险产品的高峰可能会发生在推出2026年开始的产品之前和之后。

金融金融GUESES Securities行业负责人Kong Xiang预测,在第三季度,短期“投机和销售中止”可能会继续增加保费收入,并且该行业有许多催化,例如溢价收入的短期收入收入,狭窄的利率和增强利率。在短时间内,预定利率的明显降低将继续扩大“猜测和销售中止”的保费,并提供明确的支持t持续改善责任。

但是,中国证券研究人员Ge Yuxiang和Jiang Qiao还指出,“销售时间”对销售的挑衅性影响很弱,并且“销售时间”将很难成为一个简短而快速的营销程序。一方面,随着低利率的继续,动态变化调整的空间逐渐为-Press。另一方面,由于预定利率的边际影响,目前迁移储量的意愿逐渐减弱。

北京技术与商业大学中国保险研究所副主任兼秘书长宁·韦(Ning Wei)被告知,《 21世纪商人先驱报》记者说,预定的利率只是影响消费者购买意愿的因素之一。

Ning Wei解释说,保险产品的主要功能是保护,因此在此级别,预订率的部分下降S与金融消费者购买意愿的减少没有直接联系。

西南部一家人寿保险公司财富集团负责人李·本(Li Bin)还告诉记者,以预定利率的短期崩溃可能会增加一些因“销售暂停”而提供保险的消费者,但将来,金融消费者将返回正义的保险产品,保护产品,保护或全面的财务服务。

人寿保险将增加

预定的利率是保险公司向保险产品提供的退货利率,并且与保险产品直接相关。预定的利率调整将对消费者保险成本产生直接或间接影响。

Ning Wei说,人寿保险产品很特别,这是一种人寿保险产品,其价格固定利率,其高级计算基于复合利息的价格利率DIScount。因此,当价格的利率降低时,折现率下降,等于分母变小,因此折扣的总价值(即保费增加);相反,如果提高定价的利率,提高折现率,分母会变得更大,而宠儿将相应降低。

据了解,保险费的本质是“未来保险费当前价值的总和”。在其他假设保持不变的基础上,如果预定的产品利率较高,则消费者在获得产品时支付的保费越低,竞争性保险产品越强。

另一方面,预定利率越低,投资保险公司的风险越低,但是保险必须支付较高的费用,即保险费将相应增加。

李本还说,最高金额后在预定的利率中,现有保证产品的保费将增加,股息产品的收入将大大降低。由于较低的人的利息利息,保险公司需要收取更高的保费或提供较低的回报以维持财务稳定。

李·本(Li Bin)进一步解释说,预定的利率是保险公司计算保费的重要参数。降低利率意味着保险公司将减少未来投资的回报。为了维持相同的保护成本,必须增加保费。

此外,高级保险精算师Xu Yuchen告诉记者,较低的利率,两种降低保险产品价格上涨的影响都更为重要。

“经过此调整,平均产品溢价增加了几乎20%,但不同产品之间的差异很大。”审查Byxu Yuchen说Incre儿童政策中的ASE排名第一,因为儿童保险保险期更长,对利率更敏感。其次,调整投资和储蓄的关键疾病(例如导致死亡的产品)的价格保险的范围不可能高于纯消费者关键疾病保险。此外,金融产品(例如增加人寿保险和年金),尽管此类产品的第一期保费保持不变,但由于降低了预定的利率,长期收入将减少。

调整预定的利率不仅会影响金融消费者的保险价格,而且还会影响保险公司的运营和开发。

上述非银行首席分析师表示,预定利率的降低将降低保险公司的整体成本,但会对产品销售产生一定的影响。在当前低点利率,能够提前锁定具有较高利率水平的长期物业的保险公司,强大的投资能力和相对灵活的投资方式将更多地受益。

他说,由于当前的家庭保险公司的总体风险较低,需求是主要的储蓄产品,因此主要责任市场仍然是传统的人寿保险产品。保险公司必须通过优化产品结构,渠道优势的癫痫发作,改善银行保险合作,准确的客户定位和金融技术支持来继续提高其产品销售能力。同时,他们继续优化资产结构,提高投资率,降低传播利率的风险,从而实现长期和稳定的运营。

(五月 - 集:南方财务记者林·汉尼奥(Lin Hanyao)编辑:杨十二

金融的官方帐户

24小时广播滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

个人保险行业始于建立动态调整机制以确定预定利率后的第一个正式形成和实施的调整。

7月25日,中国保险行业协会宣布(此处称为“中国保险协会”)宣布,普通人寿保险产品预订利率的最新研究价值为1.99%,比上一季度降低了14个积分。这是自该机制开始以来的第三次下降,在该机制分别为2.34%和2.13%之前。

根据“建立与预定利率与市场利率与市场利率和动态调整机制联系有关的事项的通知”(以下是称为““动态调整机制通知”),今年1月发布的最高保留利息率在新产品上的最高保留利息率必须及时降低,而RES必须及时降低RES的最高限额。售出的普通人寿保险产品的利率比连续两个季度的研究值高25个基点。

中国人寿保险,Ping人寿保险,Taibao人寿保险和ICBC AXA人寿保险等领先的保险公司首先做出了回应,并宣布了当天新注册保险产品的预订的上级上限。

与当前的标准相比,普通保险的保证利率已大大降低了50点,而股息的类型已减少了25点。普通类型和股息类型之间价格的普遍性也从0.5%到0.25%狭窄。该步骤通常被解释为愚蠢的关键步骤,该行业对股息保险策略是很大程度上的。

这种调整将激发对市场的连锁反应。一方面,新产品和旧产品之间过渡的窗户期望有望设置一波“猜测 - 哈卡和销售中止”。另一方面,对于金融消费者而言,降低保留利率也将推动产品价格。

第一次动态调整机制

7月25日,中国保险协会安排了专家咨询委员会的定期会议,该委员会针对2025年第二季度负责利率储备的个人保险业的利率评估,以研究宏观经济状况,市场利率趋势和工业发展。

同时,INDU ExpertSconference Insurance Striy还对个人保险产品的保留利率发表了意见,该公司认为,普通个人保险产品的保留利率的当前研究价值为1.99%,比上一季度下降14个基点。

由于实施了调整计划的利率和市场利率的动态机制,因此ChiNA保险协会宣布了三种普通人寿保险产品的预定利率的研究价值,分别为2.34%,2.13%和1.99%。

此外,自去年9月以来,新注册的普通保险产品的预订利率上限已实施2.5%。随着矫或人寿保险产品的预订利率研究最新价值的最新价值,当前出售的普通人寿保险产品的最高预订利率比连续两季度研究价值研究的预订预订值高25点。

根据2025年1月发布的“动态生物的通知”,当时售出的普通人寿保险产品的最大保留价值比连续两个季度的预定研究利率价值高25个,而新产品的转让应适当地进行2月份;否则,新产品的利率的最大保留价值可能会适当提高,并且最大调整后的预定义利率并不是原则研究率的预定量。

在调整普通人寿保险产品的最大保留利率以及保留的个人保险类型和普遍个人保险的最高利率的同时,还应根据某些差异进行合理调整。

换句话说,自从建立与市场利率预定利率有关的动态调整机制以来,人寿保险产品已经开始进行第一次调整。

定价利率和股息保险的差异突出了其优势

在实施最新普通人寿保险产品的研究价值的那一天,许多保险公司,例如中国人寿保险,Ping sing taibao lIFE保险,ICBC AXA人寿保险AO其他保险公司立即做出回应,并降低相关产品的利率。

以上公司发布了公告,以调整新注册保险产品的最大预定利率价值。其中,普通保险产品的最大预定利率价值为2.0%,股息保险产品的最大预定利率值为1.75%,通用保险产品的最大保证价值为1.0%。

从2025年8月31日的24:00开始,上述公司将不再收到保险申请超过上述利率的最高价值。

出售的个人保险产品的利率受到去年8月PI法规签发的国家管理管理州管理州管理的州管理条款的约束(从那里定义为“改善定价机制的通知”)。

这“提高定价机制的通知”清楚地指出,从2024年9月1日起,新注册的普通保险产品预先订购的上限上限将为2.5%,从10月1日起,新注册股息产品的预订预付利率的上限为2.0%,将为2.0%,而新登记的保证利率的上限将为新注册的保证利率的最低限额,新登记的保险产品的最低限额为1.5%1.5%1.5%。

与出售的产品相比,上述保险公司的普通保险产品的保留利率最高,通用保险产品的保证利率最低的是Nabanalyse 50个基本点,股息产品的保留利率最高的利率已降低了25个基本点。

在调整之前,普通保险产品和股息保险产品之间预定利率的差异为0.5%,调整后,两者之间的差异为0.25%。

附件差异是偶然的,但这是该行业促进股息保险策略变化的关键步骤。股息保险收入包括“浮动 +保证”。在降低担保利率之后,与传统保险相比,“缺乏价格”被高度削弱。

美国证券研究所创始人兼首席财务分析师助理主任徐·伊桑(Xu Yishan)表示,股息保险调整略微超出了工业的预期,该期望从2.0%降至1.75%,这与将50BP减少到传统保险是一致的。

“传统股息保险和保险之间定价的利率差异的粘合将有助于随后的股息保险转型。” Xu Yishan曾审查过,过去,传统的个人保险和股息保险之间的差异通常为50BP。调整后,差异为25bp。这传统保险的终生IRN不到2.0%,股息保险还可以为超过1.75%的价格利息率提供向上灵活性的客户。如果示范利率为3.5%,则根据100%的执行利率,股息保险收益率接近3%。与银行5年押金的平均利率相比,保证是返回的优势。

因此,Xu Yishan指出,与传统的个人保险相比,向上浮动的预期优势显而易见,并且将进行债务方面的未来销售。股息保险保险一步,这有助于不断运行产品结构并降低责任的强大成本。

“薪水和停止”的影响可能会减弱

关于普通人寿保险产品对金融消费的普通人寿保险产品的预价研究研究率的价值的影响一家经纪公司非银行的首席分析师告诉《 21世纪先驱报》中的一位记者,在最新的研究价值将在生命中揭示为2.0%,而与债券债券的债券和债券护理期限的差异降低了,比较比较减弱了。对于储蓄保险消费者而言,购买意愿可能会拒绝,但是对于对利率高度敏感的投资者来说,它仍然有吸引力。

降低人寿保险产品的预订利率是禁止的结论。在悬挂较高预订利率的旧产品与推出具有较低预订利率的新产品之间的窗口中,将设置“猜测和悬架”的渴望。消费者急于购买尚未调整的高利息产品,以锁定未来几年的股息更高水平。

上述非银行首席分析师说t由于调整新的截止日期和戈尔德的利率为8月31日,因此在整个月的7月和8月的最后几天,相关产品的销售量很小,并且8月31日以后的购买需求将提前透支。下一次购买个人保险产品的高峰可能会发生在推出2026年开始的产品之前和之后。

金融金融GUESES Securities行业负责人Kong Xiang预测,在第三季度,短期“投机和销售中止”可能会继续增加保费收入,并且该行业有许多催化,例如溢价收入的短期收入收入,狭窄的利率和增强利率。在短时间内,预定利率的明显降低将继续扩大“猜测和销售中止”的保费,并提供明确的支持t持续改善责任。

但是,中国证券研究人员Ge Yuxiang和Jiang Qiao还指出,“销售时间”对销售的挑衅性影响很弱,并且“销售时间”将很难成为一个简短而快速的营销程序。一方面,随着低利率的继续,动态变化调整的空间逐渐为-Press。另一方面,由于预定利率的边际影响,目前迁移储量的意愿逐渐减弱。

北京技术与商业大学中国保险研究所副主任兼秘书长宁·韦(Ning Wei)被告知,《 21世纪商人先驱报》记者说,预定的利率只是影响消费者购买意愿的因素之一。

Ning Wei解释说,保险产品的主要功能是保护,因此在此级别,预订率的部分下降S与金融消费者购买意愿的减少没有直接联系。

西南部一家人寿保险公司财富集团负责人李·本(Li Bin)还告诉记者,以预定利率的短期崩溃可能会增加一些因“销售暂停”而提供保险的消费者,但将来,金融消费者将返回正义的保险产品,保护产品,保护或全面的财务服务。

人寿保险将增加

预定的利率是保险公司向保险产品提供的退货利率,并且与保险产品直接相关。预定的利率调整将对消费者保险成本产生直接或间接影响。

Ning Wei说,人寿保险产品很特别,这是一种人寿保险产品,其价格固定利率,其高级计算基于复合利息的价格利率DIScount。因此,当价格的利率降低时,折现率下降,等于分母变小,因此折扣的总价值(即保费增加);相反,如果提高定价的利率,提高折现率,分母会变得更大,而宠儿将相应降低。

据了解,保险费的本质是“未来保险费当前价值的总和”。在其他假设保持不变的基础上,如果预定的产品利率较高,则消费者在获得产品时支付的保费越低,竞争性保险产品越强。

另一方面,预定利率越低,投资保险公司的风险越低,但是保险必须支付较高的费用,即保险费将相应增加。

李本还说,最高金额后在预定的利率中,现有保证产品的保费将增加,股息产品的收入将大大降低。由于较低的人的利息利息,保险公司需要收取更高的保费或提供较低的回报以维持财务稳定。

李·本(Li Bin)进一步解释说,预定的利率是保险公司计算保费的重要参数。降低利率意味着保险公司将减少未来投资的回报。为了维持相同的保护成本,必须增加保费。

此外,高级保险精算师Xu Yuchen告诉记者,较低的利率,两种降低保险产品价格上涨的影响都更为重要。

“经过此调整,平均产品溢价增加了几乎20%,但不同产品之间的差异很大。”审查Byxu Yuchen说Incre儿童政策中的ASE排名第一,因为儿童保险保险期更长,对利率更敏感。其次,调整投资和储蓄的关键疾病(例如导致死亡的产品)的价格保险的范围不可能高于纯消费者关键疾病保险。此外,金融产品(例如增加人寿保险和年金),尽管此类产品的第一期保费保持不变,但由于降低了预定的利率,长期收入将减少。

调整预定的利率不仅会影响金融消费者的保险价格,而且还会影响保险公司的运营和开发。

上述非银行首席分析师表示,预定利率的降低将降低保险公司的整体成本,但会对产品销售产生一定的影响。在当前低点利率,能够提前锁定具有较高利率水平的长期物业的保险公司,强大的投资能力和相对灵活的投资方式将更多地受益。

他说,由于当前的家庭保险公司的总体风险较低,需求是主要的储蓄产品,因此主要责任市场仍然是传统的人寿保险产品。保险公司必须通过优化产品结构,渠道优势的癫痫发作,改善银行保险合作,准确的客户定位和金融技术支持来继续提高其产品销售能力。同时,他们继续优化资产结构,提高投资率,降低传播利率的风险,从而实现长期和稳定的运营。

(五月 - 集:南方财务记者林·汉尼奥(Lin Hanyao)编辑:杨十二

金融的官方帐户

24小时广播滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)