Meike记者| Meike的Lin Zichen编辑|张海尼(Zhang Haini

经济业务记者|经济业务的林·齐森(Lin Zicen)编辑|张海尼

8月29日晚上,Maiwei Biotechnology(688062.sh,股票价格为48元,市场价值19181亿元人民币)发行了一份2025年的半历史报告。该公司在今年上半年达到了1.01亿元的收入,每年下降12.43%,并获得了与股东相关的净收入-552万元人民币,与去年同期相比,损失增加了。

在8月29日的交易会上,该公司的股票价格达到每份50.36元,创造了很高的记录。到8月29日底,该公司的股价今年上涨了137%以上。

除了在今年1月提交香港证券交易所的上市外,该公司还拥有BD新闻(扩大业务)NA市场的关注,即现代药品产品的第一个自我发展,插图(通用名称:Agrastinα:Inje for Inje for Injection),已获批准。该公司与领先的国内通用药物Qilu Pharmaceutical进行了BD合作,并与基于Google的巨型印花布签署了BD合作,以生产另一种药物。

目前,该公司专注于许多ADC(抗体偶联药物)的BD。 “日常经济新闻”指出,作为大片交易的集中领域,ADC在竞争中更为激烈。该公司还在最近对该网站的访问中表示:“ BD业务本身不确定。”

自2022年在科学技术创新委员会上启动以来,Maiwei Bio保持了产品的平均年度批准速度。从2022年到2024年,该公司批准的公司的三种产品 - Junmaicang(常规名称:Adalimumab注射),Melishu(一般名称:菜肴注入,陈述,指示是骨折高风险的女性)和Maiweijian(Maiweijian)(一般名称:巨大的命名菜肴,指示均为蜂窝tumigutication)。

其中,两个Dususumabs在今年上半年达到了9954.07亿元的销售收入,同比增长了51.59%,并且该公司的主要收入有力。

但是,这三个生物仿制药面临商业化问题:由于伴侣和渠道收缩的生产能力不足,2024年的Junmaic船只同比下降66.61%,最高48,800辆; Desulumumab的市场仅为8.63亿元(Moenopsis Pharmaceutical Database表明,原始的Amgen制造商仅价值8.53亿元); Maiweijian在没有三个指示的抗原Aggarve指示下,因为它仅批准了巨型细胞肿瘤骨骼的指示,并且全年只发送了12500辆。

在这种背景下,第一个自我发展的1级现代药物Masagitan(通用名称:注射Agrastimα)在5月批准,以减少与化学疗法肿瘤相关的中性粒细胞减少范围,这标志着主要步骤公司从生物仿制药转变为现代医学。

邮寄后一个月,仅由Maili Bio在Qilu Pharmaceutical的中国开发,生产,改进,使用和商业化产品的权利独家许可,并且该公司可以在首付和销售里程碑中获得总计5亿元人民币的TOHA。

同月,该公司还在中国以外的其他地区引入了IL-11的目标治疗(包括9MW3811)。该地区专门开发,农产品和商业许可产品的权利仅在美国印花布公司获得许可。该公司可以根据许可产品的净销售量计算出近距离,开发,注册和商业化等里程碑付款,以及逐步的特许权使用费,达到5.71亿美元。

在现代药品部门的高温和频繁的工业交易的后方,Maiwei Bio的普及来自上面提到的两个BDS。 b记者UT指出,2023年,当融资环境懒惰时,该公司采取了BD行动。

在那一年,Maiwei(美国)的整个P the Maiwei(美国)所有者签署了9MW3011(TMPSS6单克隆抗体的靶标,与该疾病相对应的是Polycytythemia vera,其含量约为两位数。

根据半年度报告,该公司今年上半年的收入减少了同比的,这与独家许可协议确认的高收入成本有关,上半年授权许可收入并未实现,而且技术服务收入的减少也很大。

今年7月,该公司还与菲律宾Unilab公司签署了一项许可和商业化协议,要求两次Dissumab注射9MW0311和9MW0321。根据该协议,Unilab负责在菲律宾注册和销售两种产品,而Maiwei Bio负责开发,M产品的制造和商业供应。

根据8月28日披露的关系活动记录,该公司表示,2025年对于公司的创新业务来说是非常关键的一年。其中,IL-11单克隆抗体已经完成了BD实施,该公司将继续在许多其他未来的管道中促进合作。

从增加现金流的角度来看,此类交易对公司有明显的好处:3月31日和6月30日,公司的现金和现金同等价值分别为113.7亿元和13.89亿元人民币。

像大多数生物技术公司(生物技术公司)一样,Maiwei Biotech迄今尚未获得盈利能力,从2017年到2024年,综合损失约为57.21亿元。在今年上半年,该公司的研发投资达到3.92亿元,达到38%的38%; 38%; 38%; 38%; 38%; 38%; 38%; 38%O的38%的38%的38%O在38OF营业收入中,38%的38%中有38%的38%的38%。

该公司表示,上半年失去损失与该公司在促进欠发达类型的临床试验方面的投资有关。在登记册中临床研究的关键阶段,公司的研发成本很高。

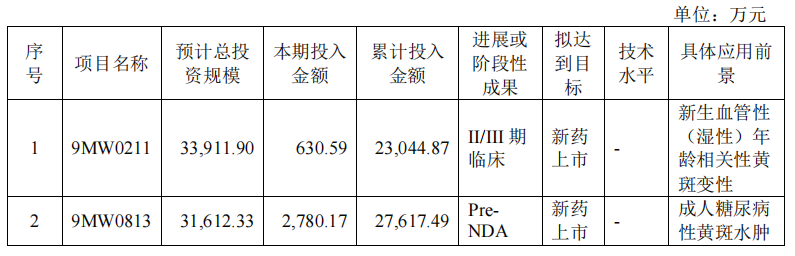

目前,Maiwei Bio拥有14种临时,临床或营销阶段,包括10种创新药物和4种生物仿制药。除了推出的4种产品外,还有一个娱乐申请的营销授权应用程序(NDA),在注册III期的关键临床阶段中还有两个。

除了以艺术为代表的长期存在的G-CSF(粒细胞菌落刺激因子)外,ADC药物是公司管道中不可或缺的一部分。在促进BD的公司揭示的三种ADC药物中,2018年8月的7MW4911临床试验IS申请了FDA,已正式获得了行动的许可I/II阶段的安全性,药代动力学以及晚期结直肠癌和其他晚期胃肠道肿瘤的有效性。国家药物管理局的审查仍在进行中。

根据药品立方体“从一开始到领先:十年来中国创新药物交易的全景观点”,中国的许可输出(授权转移)交易发生在2020年,ADC和双重抗生素成为国外的主要力量。哥伦布和贝利安汉(Bailianheng)等公司通过技术成功完成了许多重大交易。

BD的竞争更加激烈。公司应该如何回应?答案可能是新管道。 Maiwei Bio说,从2026年开始,该公司的主要管道是根据新一代TCE(T Cell Adapter)平台开发的Madding Pipelines,具有差异化的全球差异。 7月3日,该公司收到了包括Anxin Fund和Baoyin Investment在内的127个机构的研究。它说COmpany的TCE平台核心是改变CD3等的靶向抗体,并计划在2026年实现许多变化管道的临床应用。

记者指出,CD3抗体主要用于产生双特异性抗体,而不是ADC药物。

封面图片来源:Visual China-VCG211337405500

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)

经济业务记者|经济业务的林·齐森(Lin Zicen)编辑|张海尼

8月29日晚上,Maiwei Biotechnology(688062.sh,股票价格为48元,市场价值19181亿元人民币)发行了一份2025年的半历史报告。该公司在今年上半年达到了1.01亿元的收入,每年下降12.43%,并获得了与股东相关的净收入-552万元人民币,与去年同期相比,损失增加了。

在8月29日的交易会上,该公司的股票价格达到每份50.36元,创造了很高的记录。到8月29日底,该公司的股价今年上涨了137%以上。

除了在今年1月提交香港证券交易所的上市外,该公司还拥有BD新闻(扩大业务)NA市场的关注,即现代药品产品的第一个自我发展,插图(通用名称:Agrastinα:Inje for Inje for Injection),已获批准。该公司与领先的国内通用药物Qilu Pharmaceutical进行了BD合作,并与基于Google的巨型印花布签署了BD合作,以生产另一种药物。

目前,该公司专注于许多ADC(抗体偶联药物)的BD。 “日常经济新闻”指出,作为大片交易的集中领域,ADC在竞争中更为激烈。该公司还在最近对该网站的访问中表示:“ BD业务本身不确定。”

自2022年在科学技术创新委员会上启动以来,Maiwei Bio保持了产品的平均年度批准速度。从2022年到2024年,该公司批准的公司的三种产品 - Junmaicang(常规名称:Adalimumab注射),Melishu(一般名称:菜肴注入,陈述,指示是骨折高风险的女性)和Maiweijian(Maiweijian)(一般名称:巨大的命名菜肴,指示均为蜂窝tumigutication)。

其中,两个Dususumabs在今年上半年达到了9954.07亿元的销售收入,同比增长了51.59%,并且该公司的主要收入有力。

但是,这三个生物仿制药面临商业化问题:由于伴侣和渠道收缩的生产能力不足,2024年的Junmaic船只同比下降66.61%,最高48,800辆; Desulumumab的市场仅为8.63亿元(Moenopsis Pharmaceutical Database表明,原始的Amgen制造商仅价值8.53亿元); Maiweijian在没有三个指示的抗原Aggarve指示下,因为它仅批准了巨型细胞肿瘤骨骼的指示,并且全年只发送了12500辆。

在这种背景下,第一个自我发展的1级现代药物Masagitan(通用名称:注射Agrastimα)在5月批准,以减少与化学疗法肿瘤相关的中性粒细胞减少范围,这标志着主要步骤公司从生物仿制药转变为现代医学。

邮寄后一个月,仅由Maili Bio在Qilu Pharmaceutical的中国开发,生产,改进,使用和商业化产品的权利独家许可,并且该公司可以在首付和销售里程碑中获得总计5亿元人民币的TOHA。

同月,该公司还在中国以外的其他地区引入了IL-11的目标治疗(包括9MW3811)。该地区专门开发,农产品和商业许可产品的权利仅在美国印花布公司获得许可。该公司可以根据许可产品的净销售量计算出近距离,开发,注册和商业化等里程碑付款,以及逐步的特许权使用费,达到5.71亿美元。

在现代药品部门的高温和频繁的工业交易的后方,Maiwei Bio的普及来自上面提到的两个BDS。 b记者UT指出,2023年,当融资环境懒惰时,该公司采取了BD行动。

在那一年,Maiwei(美国)的整个P the Maiwei(美国)所有者签署了9MW3011(TMPSS6单克隆抗体的靶标,与该疾病相对应的是Polycytythemia vera,其含量约为两位数。

根据半年度报告,该公司今年上半年的收入减少了同比的,这与独家许可协议确认的高收入成本有关,上半年授权许可收入并未实现,而且技术服务收入的减少也很大。

今年7月,该公司还与菲律宾Unilab公司签署了一项许可和商业化协议,要求两次Dissumab注射9MW0311和9MW0321。根据该协议,Unilab负责在菲律宾注册和销售两种产品,而Maiwei Bio负责开发,M产品的制造和商业供应。

根据8月28日披露的关系活动记录,该公司表示,2025年对于公司的创新业务来说是非常关键的一年。其中,IL-11单克隆抗体已经完成了BD实施,该公司将继续在许多其他未来的管道中促进合作。

从增加现金流的角度来看,此类交易对公司有明显的好处:3月31日和6月30日,公司的现金和现金同等价值分别为113.7亿元和13.89亿元人民币。

像大多数生物技术公司(生物技术公司)一样,Maiwei Biotech迄今尚未获得盈利能力,从2017年到2024年,综合损失约为57.21亿元。在今年上半年,该公司的研发投资达到3.92亿元,达到38%的38%; 38%; 38%; 38%; 38%; 38%; 38%; 38%O的38%的38%的38%O在38OF营业收入中,38%的38%中有38%的38%的38%。

该公司表示,上半年失去损失与该公司在促进欠发达类型的临床试验方面的投资有关。在登记册中临床研究的关键阶段,公司的研发成本很高。

目前,Maiwei Bio拥有14种临时,临床或营销阶段,包括10种创新药物和4种生物仿制药。除了推出的4种产品外,还有一个娱乐申请的营销授权应用程序(NDA),在注册III期的关键临床阶段中还有两个。

除了以艺术为代表的长期存在的G-CSF(粒细胞菌落刺激因子)外,ADC药物是公司管道中不可或缺的一部分。在促进BD的公司揭示的三种ADC药物中,2018年8月的7MW4911临床试验IS申请了FDA,已正式获得了行动的许可I/II阶段的安全性,药代动力学以及晚期结直肠癌和其他晚期胃肠道肿瘤的有效性。国家药物管理局的审查仍在进行中。

根据药品立方体“从一开始到领先:十年来中国创新药物交易的全景观点”,中国的许可输出(授权转移)交易发生在2020年,ADC和双重抗生素成为国外的主要力量。哥伦布和贝利安汉(Bailianheng)等公司通过技术成功完成了许多重大交易。

BD的竞争更加激烈。公司应该如何回应?答案可能是新管道。 Maiwei Bio说,从2026年开始,该公司的主要管道是根据新一代TCE(T Cell Adapter)平台开发的Madding Pipelines,具有差异化的全球差异。 7月3日,该公司收到了包括Anxin Fund和Baoyin Investment在内的127个机构的研究。它说COmpany的TCE平台核心是改变CD3等的靶向抗体,并计划在2026年实现许多变化管道的临床应用。

记者指出,CD3抗体主要用于产生双特异性抗体,而不是ADC药物。

封面图片来源:Visual China-VCG211337405500

金融的官方帐户

24小时广播滚动滚动最新的财务和视频信息,并扫描QR码以供更多粉丝遵循(Sinafinance)